Структура банковской системы РоссииСтраница 1

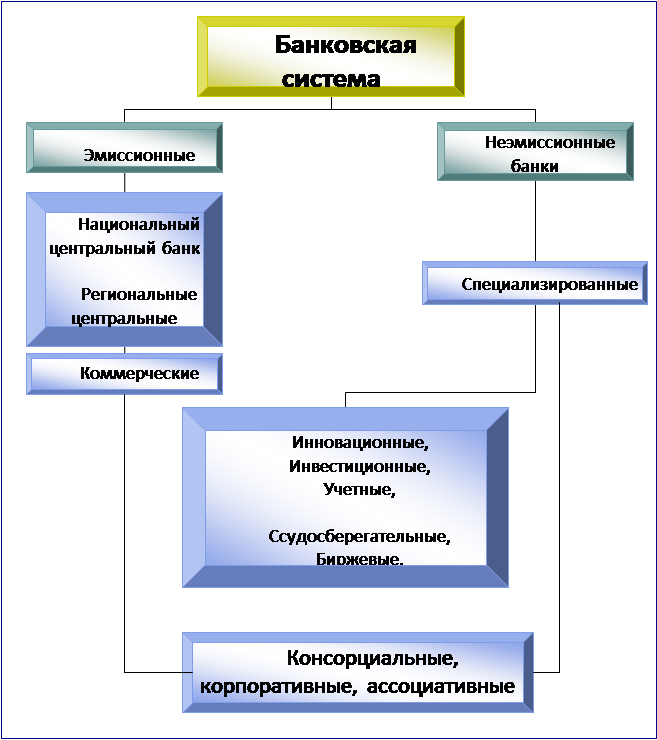

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Схематично банковскую систему России можно представить в следующем виде ( рис. 1 )

Рис.1 Организауионная схема банковской системы России.

Рис.1 Организауионная схема банковской системы России.

Эмиссионным правом государство наделяет, как правило, только один банк, поскольку предоставление права эмиссии денег всем банкам расстроило бы денежное обращение страны. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков, так как его пассивы - это средства бюджета и наличные деньги в обращении. Это обстоятельство дает ему возможность оказывать поддержку всем остальным банкам и руководить их деятельностью. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения. Такие операции, как правило, возлагаются на Центральный банк. Оргструктура Центрального банка представлена его основными органами управления, а также службами и подразделениями, каждое из которых наделяется соответствующими полномочиями и выполняет строго определенные функции. На функциях и структуре Центробанка России мы остановимся подробнее в дальнейшем.

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются:

- аккумуляция временно свободных денежных средств, сбережений и накоплений;

- обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

- кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота:

- учет векселей и операций с ними;

- хранение финансовых и материальных ценностей;

- доверительное управление имуществом клиентов (трастовые операции).

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые.

Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив "учредительские" паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, называются участниками (пайщиками).

Коммерческие банки могут быть также классифицированы исходя из степени их участия в кредитно-финансовом обслуживании различных категорий клиентов; их роли на рынках кредитно-финансовых услуг, и в первую очередь на рынке кредитных ресурсов; перспектив и возможных форм участия в деятельности государственных структур, в том числе в процессах разгосударствления экономики; размеров собственного капитала коммерческих банков и величины их активов. Основа основ деятельности коммерческого банка - формирование его собственных средств, как базы для привлечения депозитов и осуществления активных операций.

Другие материалы:

Общие принципы моделирования

Для обеспечения адекватной текущей оценки и долгосрочного прогнозирования финансового состояния системы пенсионного страхования актуарная модель должна удовлетворять следующим основным требованиям.

1. Соответствие главным принципам пенсионного страхования, таким, как:

-солидарность материальных ...

Макроанализ кредитных операций банка

В начале 2012 года сегмент беззалогового потребительского кредитования физлиц терял участников, а средние ставки по займам снижались, хотя еще месяц назад ситуация была совершенно противоположной. При этом сегмент нецелевой ипотеки сохраняет завидное постоянство ставок и участников

По состоянию н ...

Денежная масса и денежная база

Для определения оптимального количества денег в экономике и регулирования их выпуска в оборот необходимо использовать количественные величины, характеризующие денежное предложение. Такими величинами являются показатели денежной массы.

Д е н е ж н а я м а с с а – это совокупный объем всех покупате ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки