Характеристика системы ипотечного кредитования ЗАО "КБ

ДельтаКредит"Страница 7

Результаты работы Банка в области кредитования демонстрируют рост объема срочной ссудной задолженности юридических лиц на 3,2 млрд. руб., что соответствует первому кварталу 2008 года и позволяет сформировать корпоративный портфель на 01.04.09г. в размере 57,8 млрд. руб. (в том числе в иностранной валюте 125,8 млн. долл. США). В части кредитования населения в связи со значительным падением спроса на розничные кредитные продукты достичь того же прироста портфеля, как в аналогичном периоде прошлого года, не удается. В данной связи можно отметить только развитие отдельных направлений кредитования населения, таких как жилищное кредитование молодых семей и кредитование на цели строительства и приобретения объектов недвижимости, строящегося (построенного) с участием кредитных средств Банка.

По данным за 4 квартал 2008 года ДельтаКредит в текущих экономических условиях смог сохранить значительные позиции на рынке. Присутствие на рынке кредитования юридических лиц составило 32,2%. Доля на рынке кредитования населения - 41,3%, на рынке кредитования на покупку жилья - 61%.

Увеличение доли банка на рынке вкладов населения (на 0,4 п.п. до 68%), а также доли заработной платы населения региона, выплачиваемой через филиалы Банка (на 0,5 п.п. до 23,9%), демонстрируют сохранение традиционно высокого уровня доверия клиентов к банку. Активна позиция банка и в части развития операций с банковскими картами. Доля Банка в общем количестве карт банковского рынка составила 40,9%, увеличившись на 2 п.п.

Первые наметившиеся тенденции развития рынка были уже заметны по итогам 2 квартала 2008 года, тогда очищенные от сезонности объемы ипотечного кредитования впервые за период 2005 – 1 п. 2008 снизились. Замедление развития рынка ипотечного кредитования стало еще более очевидно по итогам 3 квартала 2008 г.

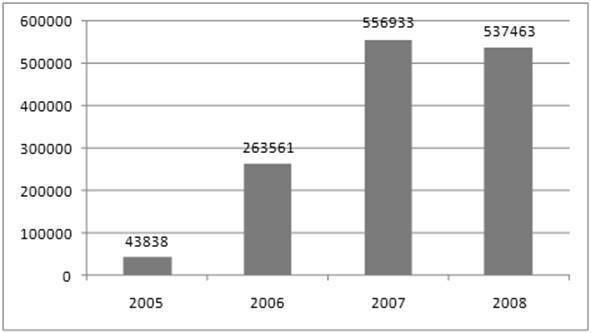

Рисунок 7. Объем выдачи ипотечных кредитов банка Дельта Кредит, млн. руб./квартал

Таким образом, годовой рост по итогам 9 мес. 2008 года составил 25%, при этом еще по итогам 1 полугодия 2008 года он был на уровне 67%.

Банк мгновенно среагировал приостановкой ипотечных программ на проблемы, возникшие с ликвидностью в результате кризиса на российском фондовом рынке, который проявился в середине сентября.

В течение октября - ноября не проходило и недели, чтобы хотя бы один банк не объявил о приостановке ипотечных программ. Так, по официальным заявлениям самих банков и данным ипотечного брокера Кредитмарт, ипотечные кредиты больше не выдают: банк "Союз", "Хоум Кредит энд Финанс Банк" (ХКФ Банк), "Московский кредитный банк" (МКБ), "Русский стандарт", "Ренессанс Кредит", банк "ICICI", "КИТ Финанс", КБ "Московское ипотечное агентство", "Евротраст", "Банк Жилищного финансирования", "Росевробанк", "ОТП – Банк", "Собинбанк", "Русский ипотечный банк", Банк "Соотечественники", Банк "Русь", "Фора-Банк". Итого 17 банков. Доля этих банков в 1 полугодии 2008 года в выдаче ипотечных кредитов составляла порядка 18%.

В этом же периоде "крупные" ипотечные банки снизили объемы выдачи кредитов свыше 3-х лет по сравнению с "базовым периодом – июнь 2007" на 43%, "средние" и "малые" на 93% и 97% соответственно.

Рисунок 8. Доля кредитов, выдаваемых физическим лицам, сроком более 3-х лет, % данные ЦБ РФ, расчеты Интерфакс)

Помимо вновь выдаваемых ипотечных кредитов в общем объеме кредитования банка в Дельта Кредит учтена так называемая "конвертация" валютных кредитов в рублевые. В этом случае банк–кредитор проводит КПК - выдачу кредита на погашение ранее взятого кредита с изменением условий кредитования.

Рисунок 9. Объем выдачи ипотечных кредитов, млн. руб./год

Также, помимо повышения ставок тенденцией стало: сокращение программ в иностранной валюте, повышение требований к первоначальному взносу, прекращение кредитования нового строительства.

Требования к первоначальному взносу повысилось - среднее значение К/З снизилось. "Среднее максимальное" значение К/З на первичном рынке и под залог имеющегося жилья - 63%, на вторичном - 73%.

Другие материалы:

Сущность и характеристика банковских инноваций в

сфере обслуживания физических лиц

В предыдущем разделе мы определили понятие банковской инновации как нового банковского продукта. Чтобы дать характеристику банковских инноваций в сфере обслуживания физических лиц, необходимо определить какие банковские продукты на рынке предлагаются для физических лиц.

Операции банков по обслужи ...

Страховое дело в Советской России

Страховое дело формально существовало в так называемой Советской России. Однако сфера страхования была монополизирована единственным и неповторимым страховщиком – Госстрахом. Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный ко ...

Сущность социального страхования

Государственное социальное страхование – государственная система материального обеспечения граждан РФ в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, а так же семей, в которых есть дети.

Государственное социальное страхование находится в ведении орган ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки